RENTEN-FAKTOREN

Zinssätze und Umwandlungssätze

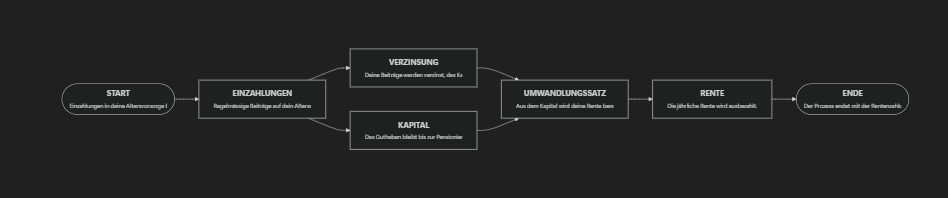

Wie wächst dein Altersguthaben eigentlich an? Und wie wird aus diesem Guthaben später eine monatliche Rente? Zwei Faktoren spielen hier eine zentrale Rolle: der Zinssatz während deiner Erwerbstätigkeit – und der Umwandlungssatz bei der Pensionierung.

Wer diese beiden Begriffe versteht, kann gezielter planen – und spätere Überraschungen vermeiden.

Grafik zur Veranschaulichung – in Notion vorhanden

HÄUFIGE UNSICHERHEITEN

Typische Fragen, die viele bewegen

Zinsen, Umwandlungssatz, Rente – viele Begriffe, noch mehr Unsicherheit. Vielleicht hast du dir auch schon eine dieser Fragen gestellt:

Was ist eigentlich der Umwandlungssatz – und warum ist er so wichtig?

Wie viel Rente bekomme ich später pro CHF 100'000?

Warum wird mein Alterskapital unterschiedlich verzinst?

Was bedeutet es für mich, wenn der Umwandlungssatz sinkt?

Was kann ich selbst tun?

Diese Fragen zeigen: Wer seine Altersvorsorge wirklich verstehen will, kommt an diesen Begriffen nicht vorbei. Aber keine Sorge: Wir erklären sie einfach und verständlich.

ZINSWACHSTUM VERSTEHEN

Was bedeutet der Zinssatz in der Vorsorge?

Der Zinssatz in der beruflichen Vorsorge bestimmt, wie stark dein Altersguthaben während deiner Erwerbstätigkeit wächst.

Gesetzlicher Mindestzinssatz

Für das obligatorische Altersguthaben legt der Bundesrat jährlich einen Mindestzinssatz fest. Dieser beträgt im Jahr 2025 1,25 %.

Effektiver Zinssatz

Pensionskassen können über diesen Mindestzinssatz hinausgehen und einen höheren effektiven Zinssatz gewähren. Dieser wird individuell von jeder Pensionskasse festgelegt und kann variieren.

Einfluss auf dein Altersguthaben

Ein höherer Zinssatz führt zu einem stärkeren Wachstum deines Altersguthabens durch den Zinseszinseffekt. Das bedeutet, dass nicht nur deine Einzahlungen, sondern auch die bereits angesammelten Zinsen weiter verzinst werden.

Unterschied zwischen obligatorischem und überobligatorischem Kapital

Dein Altersguthaben besteht aus zwei Teilen:

Obligatorisches Kapital

Dieser Teil unterliegt dem gesetzlichen Mindestzinssatz.

Überobligatorisches Kapital

Hier kann die Pensionskasse den Zinssatz frei festlegen, was oft zu einem niedrigeren Zinssatz führt.

Es ist wichtig, beide Teile deines Altersguthabens zu kennen und zu verstehen, wie sie verzinst werden, da dies direkten Einfluss auf deine spätere Rente hat.

Prüfe jetzt deine Pensionskassenverzinsung

KAPITAL ZU RENTE

Was ist der Umwandlungssatz?

Der Umwandlungssatz bestimmt, wie viel Rente du jährlich aus deinem angesparten Altersguthaben erhältst. Er ist ein Prozentsatz, der dein Kapital in eine lebenslange Rente umwandelt.

Gesetzlicher Mindestumwandlungssatz

Für das obligatorische Altersguthaben legt das Gesetz einen Mindestumwandlungssatz fest. Dieser beträgt aktuell 6,8 %. Das bedeutet:

Bei einem Altersguthaben von CHF 100’000 erhältst du eine jährliche Rente von CHF 6’800.

Dieser Satz gilt jedoch nur für den obligatorischen Teil deines Altersguthabens.

Überobligatorisches Altersguthaben

Für das überobligatorische Altersguthaben – also den Teil, der über das gesetzlich vorgeschriebene Minimum hinausgeht – kann die Pensionskasse den Umwandlungssatz selbst festlegen. Oft liegt dieser tiefer, beispielsweise bei 5,2 % oder weniger.

Beispielrechnung:

- CHF 200’000 im obligatorischen Teil (Umwandlungssatz 6,8 %)

- CHF 100’000 im überobligatorischen Teil (Umwandlungssatz 5,2 %)

Deine jährliche Rente würde sich wie folgt berechnen:

- Obligatorisch: CHF 200’000 × 6,8 % = CHF 13’600

- Überobligatorisch: CHF 100’000 × 5,2 % = CHF 5’200

- Gesamtrente: CHF 18’800 pro Jahr

Grafik zur Veranschaulichung der Rechnung – In Notion vorhanden

Warum ist der Umwandlungssatz wichtig?

Ein tieferer Umwandlungssatz bedeutet, dass du für die gleiche Rente mehr Kapital ansparen musst. Deshalb ist es wichtig, den Umwandlungssatz deiner Pensionskasse zu kennen und zu verstehen, wie er sich auf deine zukünftige Rente auswirkt.

Finde heraus, wie dein Umwandlungssatz deine Rente beeinflusst

SCHLEICHENDE VERÄNDERUNG

Entwicklung der letzten Jahre – ein schleichender Rückgang

Was auf den ersten Blick nur nach ein paar Prozentpunkten aussieht, hat grosse Auswirkungen auf deine Vorsorge: In den letzten Jahrzehnten wurden sowohl der Mindestzinssatz als auch der Umwandlungssatz mehrfach gesenkt. Die Folge: Weniger Kapitalwachstum – und tiefere Renten.

Diese scheinbar kleinen Veränderungen bedeuten konkret:

Langsameres Wachstum

Dein Guthaben wächst langsamer, weil weniger Zinsen anfallen.

Tiefere Renten

Deine spätere Rente fällt tiefer aus, obwohl du den gleichen Lohn hast wie früher.

Die berufliche Vorsorge (2. Säule) steht vor mehreren strukturellen Herausforderungen, die langfristig die Rentenhöhen beeinflussen können:

Demografischer Wandel

Die Lebenserwartung steigt kontinuierlich. Gleichzeitig nimmt die Anzahl der Erwerbstätigen im Verhältnis zu den Rentnerinnen und Rentnern ab. Diese Entwicklung führt zu einer erhöhten Belastung der Pensionskassen, da die Renten über einen längeren Zeitraum ausbezahlt werden müssen.

Tiefes Zinsumfeld

Seit Jahren befinden sich die Zinsen auf einem historisch niedrigen Niveau. Dies erschwert es den Pensionskassen, die notwendigen Renditen zu erzielen, um die versprochenen Leistungen zu finanzieren.

Notwendigkeit von Reformen

Angesichts dieser Herausforderungen wird in der Schweiz weiterhin über mögliche Reformen der beruflichen Vorsorge diskutiert. Ziel ist es, die Finanzierung der 2. Säule zu stärken und das Leistungsniveau insgesamt zu erhalten. Konkrete Massnahmen sind jedoch derzeit nicht beschlossen.

HANDLUNGSMÖGLICHKEITEN

Tipps zur Verbesserung deiner Auszahlungsperspektive

Auch wenn du Zinssatz und Umwandlungssatz nicht selbst beeinflussen kannst – du hast Spielraum. Und genau dieser macht im Alter oft den Unterschied.

1. Vorsorgelücken erkennen und schliessen

Lohn und Beschäftigungsgrad prüfen

Gerade bei Teilzeit oder mehreren Jobs entgehen dir oft Beiträge – und damit Rentenansprüche.

Selbstständige besonders betroffen

Ohne Anschluss an eine Pensionskasse fehlt oft eine ganze Vorsorgeschicht. Hier lohnt sich eine gezielte Planung.

Vorsorgeausweis verstehen

Wer weiss, was versichert ist – weiss auch, was fehlt.

2. Mehr als nur Säule 3a denken

Zusätzliche private Vorsorge

Neben der gebundenen Vorsorge (Säule 3a) gibt es auch freie Anlageformen – von flexiblen Sparplänen hin zu realen Sachwerten.

Wert erhalten statt verlieren

Wer sein Kapital einfach auf dem Konto liegen lässt, verliert durch den Kaufkraftverlust jedes Jahr ein Stück Zukunft.

Langfristig planen statt warten

Es geht nicht darum, alles zu verstehen – sondern rechtzeitig die Weichen zu stellen.

Deine nächsten Schritte…

Starte jetzt mit deiner Vorsorgeoptimierung und entdecke alle Möglichkeiten für deine finanzielle Zukunft.

INFLATION VERSTEHEN

Kaufkraftverlust verstehen

Deine Rente klingt heute vielleicht ausreichend – doch was ist sie in 15 oder 20 Jahren noch wert?

Ein Beispiel:

CHF 2’500 pro Monat heute entsprechen bei einer jährlichen Preissteigerung von 2 % in 15 Jahren nur noch etwa CHF 1’850.

Was das genau bedeutet – und wie du dich schützen kannst – erklären wir dir hier:

Was viele nicht wissen

Viele Menschen gehen davon aus, dass ihre Altersvorsorge automatisch ausreichend ist. Doch es gibt verbreitete Missverständnisse:

„Mein ganzes Kapital wird gleich verzinst.“

Tatsächlich wird das obligatorische und das überobligatorische Guthaben oft unterschiedlich verzinst.

„Ich bekomme dann einfach alles in Rente ausbezahlt.“

In der Regel wird nur ein Teil des Altersguthabens als Rente ausbezahlt; der Rest kann als Kapital bezogen werden.

„Der Umwandlungssatz ist bei allen gleich.“

Der gesetzliche Mindestumwandlungssatz gilt nur für das obligatorische Guthaben; viele Pensionskassen wenden für das überobligatorische Guthaben tiefere Sätze an.

„Ich muss bei der Pensionierung sofort entscheiden.“

Du kannst den Rentenbezug oft um bis zu 5 Jahre aufschieben oder vorziehen. Diese Flexibilität kann sich erheblich auf die Rentenhöhe auswirken.

Diese Punkte zeigen, wie wichtig es ist, die eigene Vorsorgesituation genau zu kennen und gegebenenfalls zu optimieren.

Finde heraus, wie du deine Vorsorge besser planen kannst

FAZIT & HANDLUNG

Zusammenfassung und nächste Schritte

Zinssatz und Umwandlungssatz sind zentrale Faktoren, die deine Altersrente beeinflussen. In den letzten Jahren wurden beide Sätze mehrfach gesenkt, was zu tieferen Renten führt. Zudem bleibt der Kaufkraftverlust ein oft unterschätztes Risiko.

Es ist daher entscheidend, deine persönliche Vorsorgesituation regelmässig zu überprüfen und gegebenenfalls anzupassen.

Kontaktiere uns und wir schauen gemeinsam, wie du deine Vorsorge optimieren kannst

Oder starte selbst mit unseren Tools:

→ Vorsorgebedarfsrechner (5-7 Min)

→ Vergleichstool Vorsorgeformen (7-10 Min)

→ Vorsorgestandortbestimmung (10-15 Min)